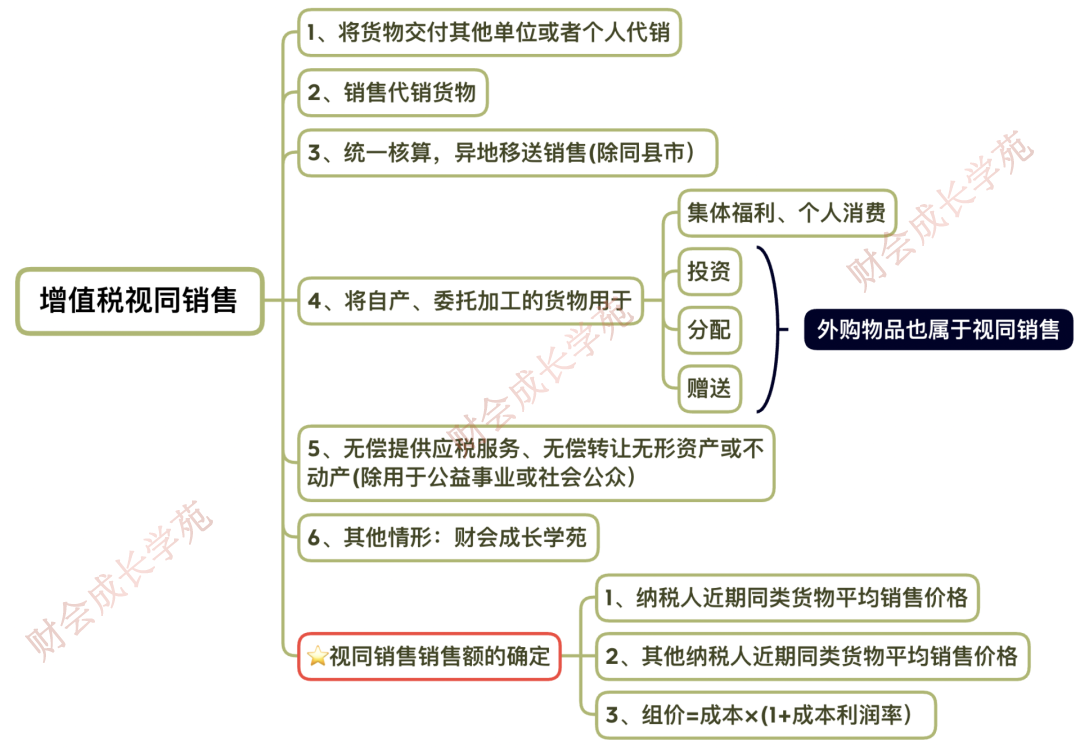

甬易办(宁波)视同销售,清晰的处理流程发表时间:2022-10-24 08:49 小编最近注意到,本周连续3天,都有小伙伴向小编私信提问了有关“视同销售”的问题,显然在这块儿,许多小伙伴还是有待提升的,今天小编就来给大家好好捋一下,把大家问到的问题一一做个解答。  首先,小编先来问问,你知道什么是视同销售吗?可能有小伙伴不太敢确定哈。 可以这么说,没有产生收入但是视同产生收入了,要去缴纳对应税款的时候,就是视同销售。视同销售,在会计上、增值税、所得税都有这个情况,但是具体的范围却是不同的。 接下来,小编就带你从不同视角,来理一理视同销售的政策规定、会计分录、以及申报表的填写~ 会计视同销售比较简单,指的就是账面上没有确认收入,但是应该按照税法规定去缴纳税款的情况。 增值税视同销售就复杂多了,小编这里分情况来给大家说明白、讲透彻,你可一定要仔细看好了。 (一)什么时候应该视同销售? 这块为大家更好的理解,小编做了一个思维导图,相信大家可以一目了然。

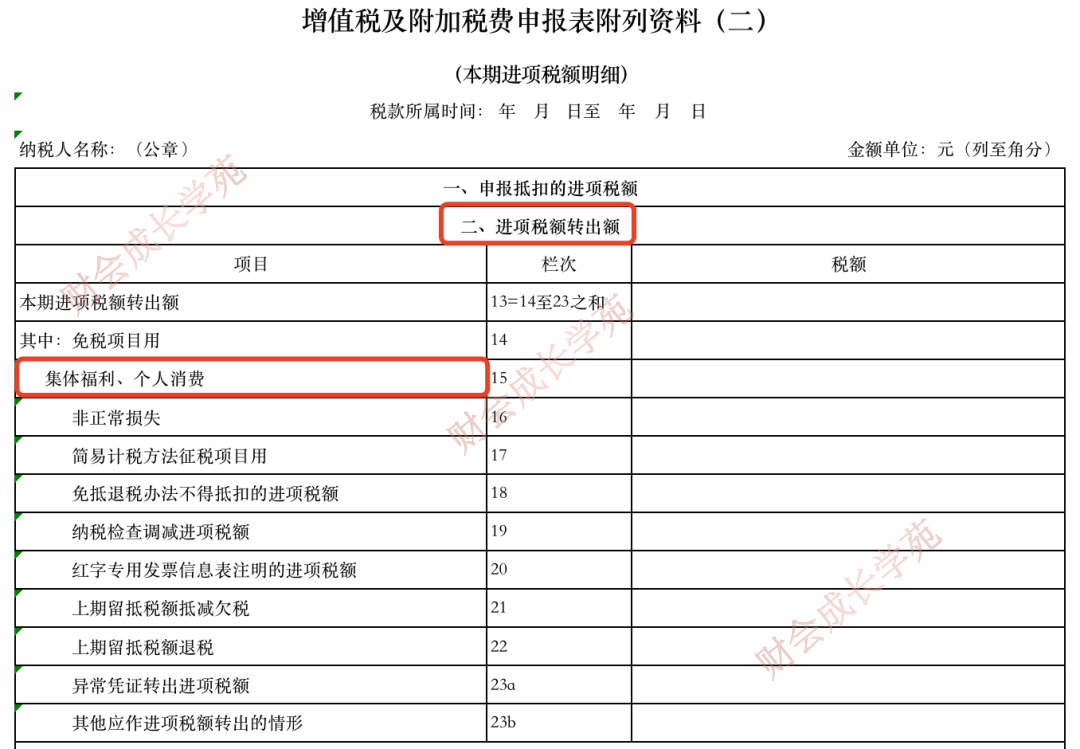

(二)视同销售分录怎么做呢? 增值税视同销售,主要就看一点:看你的增值税抵扣链条断没断。来,咱们来看几个实际工作中例子: 【业务情形1】 夏天的时候,热的不行,老板为了照顾员工,将仓库里自家生产的小家电发给员工,让拿回家用。 其实这就是自产货物用于集体福利了,是属于视同销售范畴。 那这个业务我们怎么做分录呢? 1.根据领用部门的不同来计提: 借:管理费用、销售费用、生产成本—福利费; 贷:应付职工薪酬—非货币性福利 2.开始发放小家电的时候: 借:应付职工薪酬—非货币性福利 贷:库存商品 应交税费—应交增值税(销项税额) 而这里的销项税额,则按照同期同类货物的平均价格作为计税的依据去缴纳增值税就可以了。 【业务情形2】 一家公司,将自己生产的小家电投资入股一家a公司,占10%股份。同期同类价款113万元,成本是80万。这如何做账呢? 借:长期股权投资—a公司113 贷:主营业务收入100 应交税费—应交增值税(销项税额)13 借:主营业务成本80 贷:库存商品80 这里将自产、委托加工的货物用于集体福利个人消费、投资、分配、赠送,都属于视同销售的范畴;视同销售的问题,其实还是很容易混淆的,所以咱们继续来看↓ (三)增值税视同销售易混淆的2点 【问题1】 老师,这马上要过中秋节了,我们公司外购了一批月饼给员工发福利了,需要视同销售吗? 对于这个问题还有疑问的,建议你再看看小编上面做好的思维导图哈。 那外购物品用于集体福利需要视同销售吗? 是不需要的。 另外小编还要补充一种情况:如果我外购中秋节礼品的时候取得了专票,我办理入库的时候还同时把进项给抵扣了,那又应该怎么处理呢? 答案是:确定给员工发福利了,你就操作进项税额转出即可。其实你看咱们一般纳税人申报表的附表二《进项税额明细表》,这里有专门位置填写的,看这里↓

所以说,用于集体福利的购进货物,进项是不可以抵扣的。之前抵扣了的需要在实际发放礼品的时候,操作进项税额转出。稍微说得多了,咱们先来总结下: 外购的货物用于集体福利,不属于视同销售范畴;如果之前进项抵扣了,领用时候做进项税额转出;之前没有抵扣或者购进时候是普票,你直接价税合计做集体福利即可,后面也不用操心进项税转出的问题了。 【问题2】 个人老板把钱借给公司,不收利息,要不要视同销售? 这是不需要的,个人老板属于自然人,不在咱们增值税视同销售规定的主体【单位或者个体工商户】里。 看到这个问题,那可能有同学也想问了:如果反过来呢?公司把钱借给老板,不收利息,要不要视同销售呢? 那这就是必须要的了!!一定要记住了!不管是借钱,还是无偿把公司的房子给老板住,再或者把公司别的东西拿去给老板免费用,税局发现了都是要让你按照视同销售缴纳增值税的。 (四)视同销售申报表如何填写? 没有开发票的情况下,一般纳税人附表一有一个「未开具发票」的填报位置,填写这里即可↓

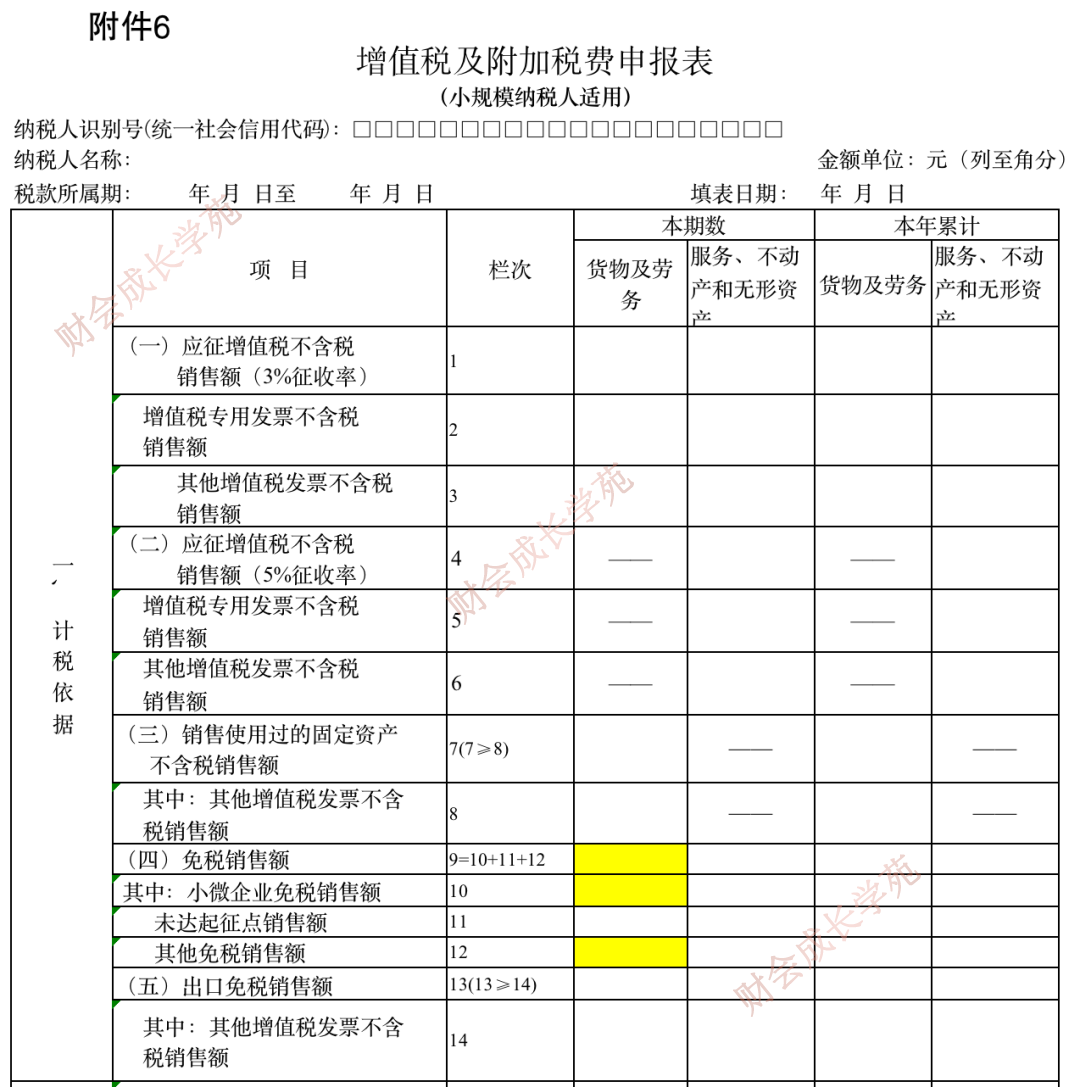

那小规模纳税人呢? 没有超过45万的,在10栏填写即可;而超过45万的小微标准,3%应税行为的可以在12栏次「其他免税销售额」填写;5%的应税行为,超过45万的,在4栏填写哦。

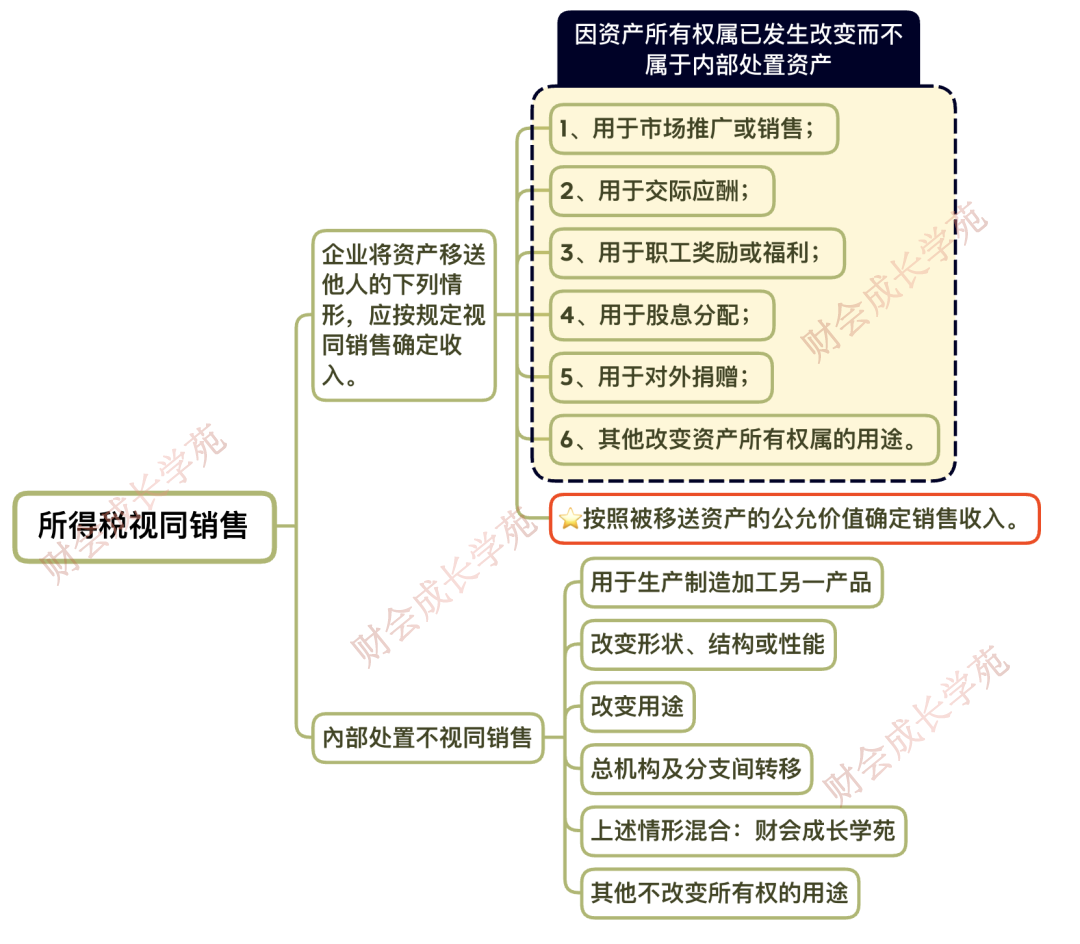

(一)什么时候应该视同销售呢? 最基本的咱们也是一样,看小编的这个导图就能明白了↓

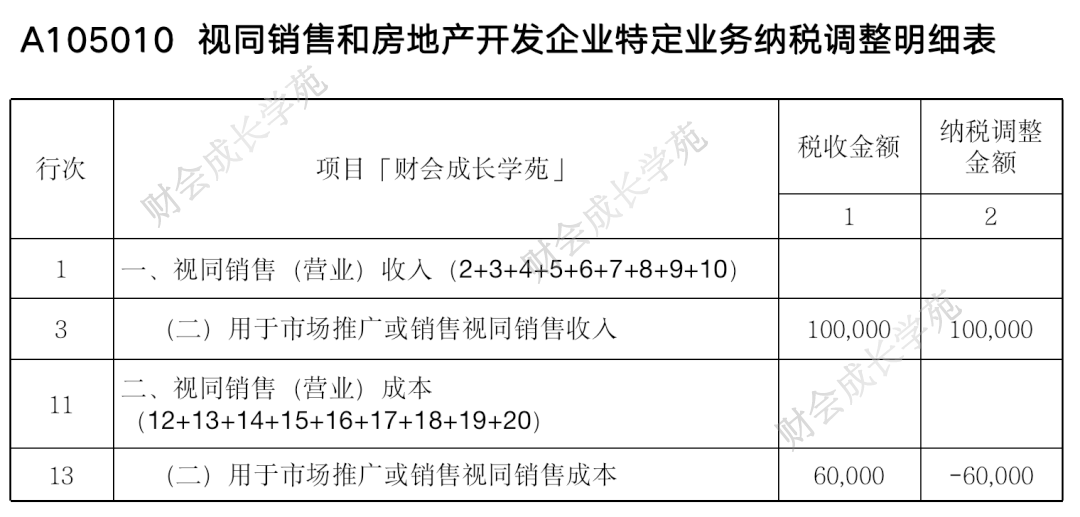

这里小编也总结一下:企业将自产移送给他人,因为这个自产权属发生改变而不属于你们内部处置资产了,应该还按照所得税规定视同销售确认收入。小家电在你们仓库你待着好好的,老板发福利,拉出来一人一台发给员工了,这个物品不再属于你们公司的资产了,权属变成员工个人的,这就是权属转移,需要视同销售。大家发现没有?这里没有考虑资产的来源途径,不管你是自产的还是外购的,只要用于上面的情况,权属发生了转移,就视同销售。一般来说视同销售在会计上是没有确认收入的,所以,我们需要去填报视同销售纳税调整明细表。 (二)视同销售分录如何做?以及申报表如何填报? 做账虽然都是按照准则做账,但是条条大路通罗马,虽然最终的结果一致,但是具体操作有差异。 小编希望大家能够明确一个点:并不是所有的视同销售行为,都会产生税会差异,都需要去填写纳税调整明细表,还要看你账是怎么做的。 【案例1】 2022年8月,A公司将自产的饼干用于市场推广,分发给客户,该饼干成本为6万元,市场价格为10万元。 会计处理: 借:销售费用 73 000 贷:库存商品 60 000 应交税费——应交增值税(销项税额)13 000 (100 000 ×13%) 税务处理(调表不调账): 这样做账就有税会差异了,你的会计上不确认收入,但符合税收规定视同销售货物,应确认视同销售收入10万元,纳税调整增加10万元,同时确认视同销售成本6万元。 这是通过填写申报表的形式来实现的,如下图所示↓

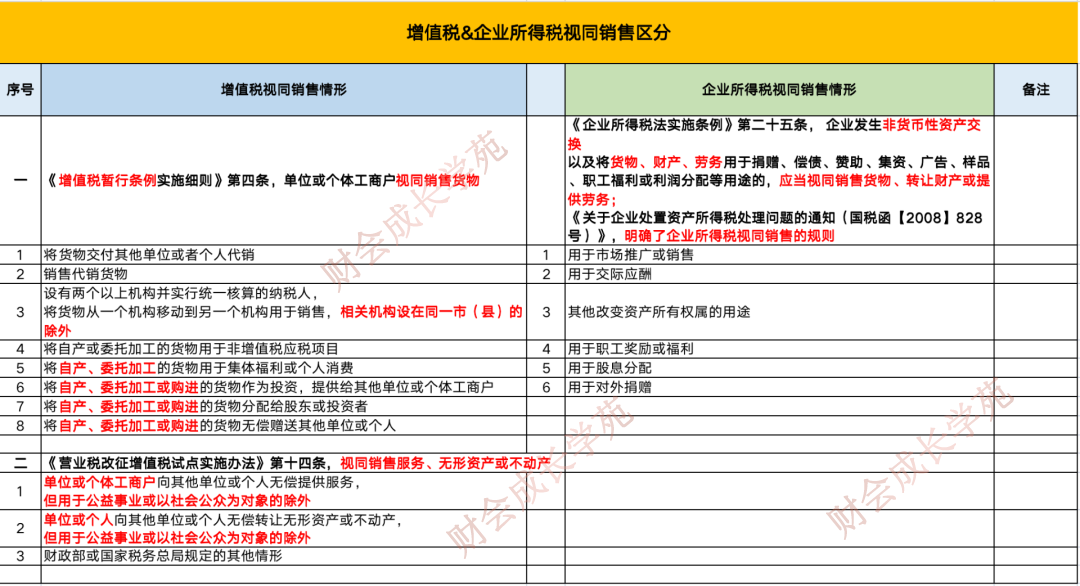

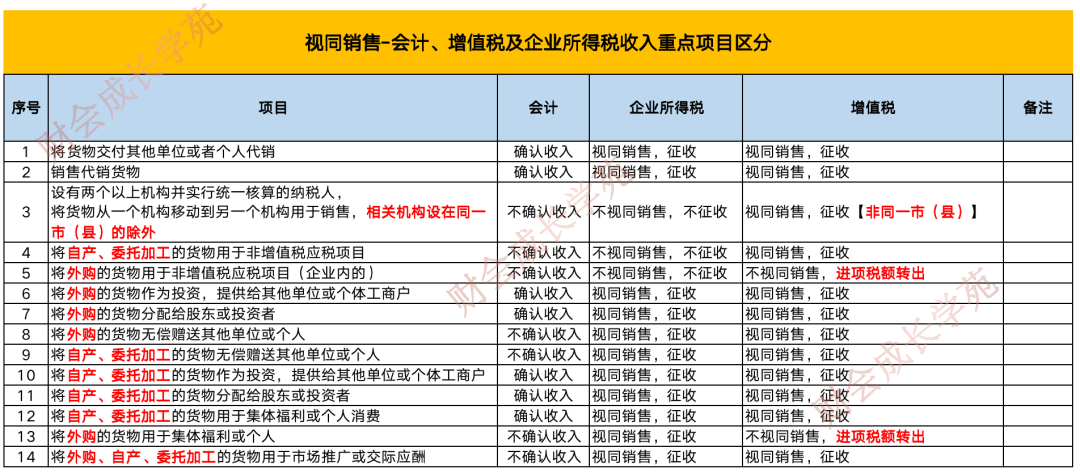

【案例2】 某商贸公司主营销售品牌服装,适用的增值税税率为13%。2021年该企业以其生产的服装作为福利发放给100名员工,每套服装不含税售价为700元,成本为560元。 会计处理: 借:管理费用 7.91【700×100x (1+13%)】 贷:应付职工薪酬一非货币性福利 7.91 实际发放时:(一步到位,做帐时候直接做收入也结转成本了,就没有税会差异了) 借:应付职工薪酬—非货币性福利7.91 货:主营业务收入7 应交税费—应交增值税(销项税额)0.91 借:主营业务成本 5.6【560 x100】 贷:库存商品 5.6 这里会计图省事,直接在业务发生时候,把会计处理已经确认了主营业务收入和结转主营业务成本,不存在税会差异了,也不需要填报纳税调整表了,就一步到位。两种做账方式都可以,如果你想省事儿,那你就按第二种来做。省事省心!这里小编贴心地给大家整理了这样一张表格↓ 【增值税与企业所得税视同销售区分】

|